29 Jul 2026

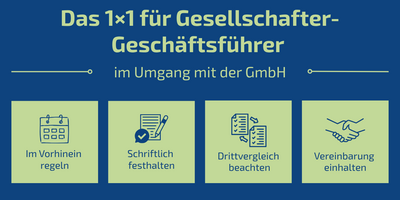

Verträge und Vereinbarungen zwischen einer GmbH und ihrem Gesellschafter ...

Weiterlesen … Das 1x1 für Gesellschafter-Geschäftsführer

21 Jul 2026

Kann die Befreiung von der Rentenversicherungspflicht bei Minijobs wieder aufgehoben werden? Ja. Seit dem ...

Weiterlesen … Aufhebung der Befreiung von der Rentenversicherungspflicht bei Minijobs

13 Jul 2026

Sie haben die Regelaltersgrenze erreicht und arbeiten weiter? Dann lohnt sich ein genauer Blick auf die neue Aktivrente ...

Weiterlesen … Rentenalter erreicht und trotzdem weiterarbeiten? Das lohnt sich jetzt steuerlich richtig!

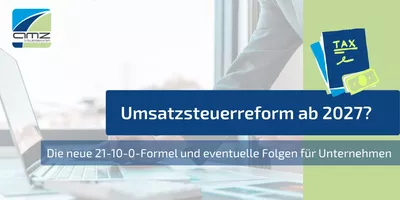

02 Jul 2026

Nach derzeitigen Planungen könnte das deutsche Umsatzsteuersystem zum 1. Januar 2027 umfassend ...

Weiterlesen … Umsatzsteuerreform ab 2027: Kommt die Neuausrichtung wirklich?

24 Jun 2026

Was ändert sich ab dem 01.07.2026 für den E-Commerce?

Weiterlesen … Neuer EU-Pauschalzoll für Kleinsendungen aus Drittländern

18 Jun 2026

Wer im Handwerk Verträge schließt, verlässt sich im Alltag gerne auf bewährte Faustregeln. Eine dieser scheinbar felsenfesten Regeln ...

Weiterlesen … Reverse Charge bei privaten Bauprojekten von Bauunternehmern: Wann gilt § 13b UStG?

Seite 1 von 31

©2026 Aurich Münch Ziegler Steuerberater PartGmbB. Impressum AAB Datenschutz